Le succès des chaînes de hard discount Aldi et Lidl exerce une forte pression sur les stratégies de marques de distributeurs des groupes de supermarchés traditionnels. Des modèles d’entreprise radicalement différents rendent la bataille inégale.

Pas de réponse adéquate

Dans toute l’Europe, les chaînes de supermarchés tentent de faire barrage à la montée irrésistible de combattants des prix comme Aldi, Lidl, Penny ou Netto. La gamme de marques de distributeur joue un rôle clé à cet égard : avec des marques propres moins chères, les détaillants alimentaires espèrent éviter que les clients ne se tournent vers les chaînes à bas prix, analyse l’expert en marques de distributeur Koen de Jong d’IPLC (International Private Label Consult) dans son dernier livre intitulé « The Power of Private Label » (Le pouvoir des marques de distributeur).

« Ce que nous soulignons particulièrement dans notre livre, c’est l’impact majeur des discounters sur la stratégie de marque privée des détaillants traditionnels. Aldi et Lidl exercent une pression sur le marché : ils proposent une qualité élevée à bas prix. Les détaillants n’ont pas de réponse adéquate à ce problème. »

« Le succès d’Aldi en Grande-Bretagne est révélateur : le discounter est passé de 5 % à 18 % de parts de marché dans ce pays et fait désormais partie des « quatre grands ». Lidl est toutefois le discounter le plus performant en Europe aujourd’hui. Aldi est néanmoins quelque peu handicapé par la division entre Nord et Sud. La nouvelle génération au sein de l’entreprise se rend compte qu’elle devra travailler plus étroitement ensemble. Je m’attends à ce qu’elles fusionnent davantage les unes avec les autres. En ce qui concerne les marques privées, c’est déjà le cas. »

Que font les détaillants traditionnels pour éviter de perdre des clients au profit des discounters allemands ?

« Dans chaque pays, on observe des stratégies différentes. Le point commun, cependant, est une gamme de base bon marché en réponse aux offres des discounters. Gut & Günstig, la marque premier prix d’Edeka en Allemagne, est une copie conforme de l’offre d’Aldi Süd, avec le même rapport qualité-prix. En Grande-Bretagne, les détaillants optent pour un « Aldi Price Match » : ils commercialisent une gamme de marques de distributeur, de marques fantaisie ou de produits blancs bon marché au même prix que ceux d’Aldi, en espérant que les consommateurs achèteront ensuite le reste de la gamme chez eux, à des marges plus élevées. Mais ce sont souvent des écrans de fumée : ils n’offrent généralement pas la même qualité ».

« Sur les marchés néerlandais et belge, la réponse d’Ahold Delhaize est typique, avec les ‘Prijsfavorieten’ chez Albert Heijn et les P’tits Lions chez Delhaize : un assortiment de base à bas prix, de sorte que les clients ne ressentent pas le besoin de se rendre également chez le discounter. »

Priorité à l’efficacité

Cette approche est-elle payante ?

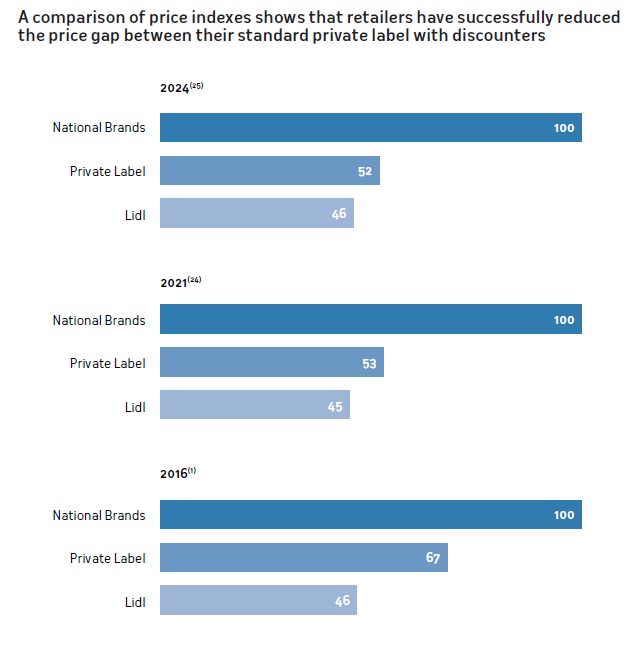

« Les détaillants ont réussi à réduire considérablement l’écart de prix entre leurs marques privées et Lidl : la différence n’est plus que de 6 % en moyenne. Il s’agit là d’un effort considérable. En conséquence, l’écart de prix entre les marques privées et les marques A se creuse. »

Mais qu’en est-il de la pression sur les marges ?

« Le fait est qu’en tant que détaillant traditionnel, vous ne pouvez absolument pas rivaliser avec les hard discounters. Le modèle de coût est radicalement différent. Grâce à leur gamme limitée, les hard discounters réalisent d’énormes volumes par article. Les supermarchés traditionnels ne s’en approchent pas, même avec leurs alliances d’achat européennes ».

« Les discounters mettent l’accent sur l’efficacité dans l’ensemble de leur organisation. Chez les détaillants traditionnels, cela ne fait pas partie de l’ADN. On constate donc que les chaînes de supermarchés échouent toujours lorsqu’elles tentent de lancer leur propre formule de discount. Tesco a essayé avec Jack’s : un fiasco. Carrefour a lancé Supeco : ce n’est pas un succès. Aujourd’hui, ils essaient avec le concept brésilien de cash-and-carry Atacadão. Je suis sceptique. La France est un marché un peu à part en Europe : les discounters ont eu du mal à s’y imposer jusqu’à présent, mais de nouvelles opportunités s’ouvrent à présent. Les hypermarchés sont en difficulté, la proximité se développe ».

Que doivent donc faire les détaillants pour défendre leur position ?

« À mon avis, les détaillants traditionnels feraient mieux de mettre en avant leurs points forts : le large choix, le bel assortiment, le service… Il est vain de rivaliser sur les prix. D’ailleurs, il en va de même pour les fabricants : le modèle commercial d’un fabricant de marques est également complètement différent de celui d’un fabricant de marques de distributeur. Il ne faut pas se lancer dans la fabrication de marques de distributeur en tant que fabricant de marques, et vice versa. Cela ne marche pas, même si c’est tentant ».

L’imitation

Cependant, ce que Lidl fait avec Parkside ressemble étrangement à une stratégie de marque à part entière, n’est-ce pas ?

« Alors que les détaillants traditionnels apposent généralement leur propre nom sur leurs marques privées, les discounters optent pour des marques spécifiques à une catégorie. C’est ce que fait Lidl avec Parkside. Ces derniers temps, ils ont également beaucoup investi dans le sponsoring sportif. J’ai trouvé remarquable, lors du championnat d’Europe de football, de voir ces enfants courir sur le terrain aux couleurs de Lidl ».

Dans le même temps, Lidl cherche à se démarquer, comme en témoigne l’introduction récente d’un nouvel emballage pour les boissons gazeuses Freeway, très similaire à celui de Coca-Cola et Fanta ?

Oui, les discounters sont très conscients de faire du « copiage ». Ils se rapprochent le plus possible de la marque A avec leur design d’emballage. Cela leur permet également de bénéficier d’une bonne dose de publicité.

Et qu’en est-il des marques A dans les rayons des hard discounters ?

« En Allemagne, nous constatons que la tendance s’inverse quelque peu : Aldi a considérablement réduit la présence des marques. Mais il est indispensable d’avoir quelques marques emblématiques, sinon les clients courent de toute façon vers le grand supermarché. En outre, les marques permettent également de mettre en évidence l’énorme écart de prix avec la marque maison d’à côté ».

L’ouvrage de référence de 280 pages intitulé The Power of Private Label analyse sous différents angles les stratégies de marques de distributeurs des hard discounters, des détaillants traditionnels et des fabricants en Europe. L’ouvrage n’est disponible qu’en ligne, par ce lien.